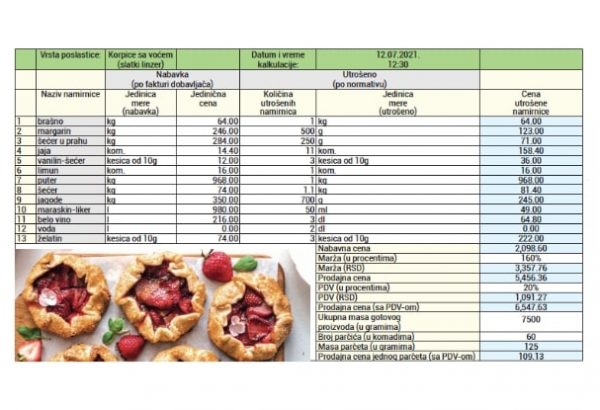

Za svaku vrstu poslastice koja će biti u ponudi obavezno je napraviti kalkulaciju prodajne cene. To uglavnom spada u dužnosti šefa ili zamenika šefa poslastičarnice. Ukoliko se ne uradi ili se pogrešno izračuna, to može dovesti do finansijskog gubitka ili nekonkurentnosti na tržištu. Na prodajnu cenu poslastice utiče puno faktora. Kod osnovne kalkulacije poslastica, najznačajniji faktor je nabavna cena namirnica koje su utrošene za izradu konkretne poslastice. Nabavna cena je jednaka sumi svih nabavnih troškova namirnica (po fakturi dobavljača) koje su prema definisanom normativu utrošene za pripremu poslastice. Pogledajmo primer. U tabeli (na slici) prikazana je osnovna kalkulacija cene poslastice „korpice sa voćem – slatki linzer”.

Nabavne cene unosimo iz fakture dobavljača, a utrošeno unosimo iz normativa za slatki linzer. U ovom primeru nabavna cena belog vina je 216,00 dinara po litru (videti kolone C i D), a prema normativu je utrošeno 3 decilitra belog vina (kolone E i F). Kolika je cena utrošenog belog vina? To se izračunava u poslednjoj koloni G, a to je 64,80 dinara. Ukoliko za ovakva izračunavanja koristimo program za tabelarne kalkulacije, na primer MS Excel, tada u ćeliju G14 možemo uneti formulu =D14*E14/10. Množili smo cenu (ćelija D14) i količinu (E14) ali zašto treba deliti sa 10? Zato što je nabavna cena belog vina data u litrima (po fakturi) a količina u decilitrima (po normativu), pa pošto 1 litar sadrži 10 decilitara potrebno je deliti sa 10.Slično tome treba postupiti i u ostalim ćelijama kolone G. U nekim državama je primenjena standardizacija jedinica mera, tako da u fakturi i normativu imaju istu jedinicu mere šta pojednostavljuje ovakva izračunavanja. Nabavna cena (u dinarima) je jednaka sumi svih vrednosti iz kolone G, preciznije od G4 do G16. Ukoliko koristimo formule, tada u ćeliju G17 možemo uneti formulu =SUM(G4:G16). U ovom primeru nabavna cena je 2098,60.

Ako se poslastica proda po toj ceni, da li je poslastičarnica „na nuli”? Ne, nipošto. Osim troškova koji su već uračunati nabavnu cenu postoje i mnogi drugi od kojih zavisi prodajna cena, poput troškova poslovnog prostora, bruto zarade zaposlenih, troškova menadžmenta, utrošene električne energije i vode, pomoćnih materijala za održavanje higijene, amortizacije osnovnih sredstava, marketinga, svi troškovi koji su u vezi sa nabavkom, skladištenjem, proizvodnjom, čuvanjem do upotrebe, serviranjem, dekorisanjem i prodajom poslastice, cena dostave utrošenih namirnica i gubitaka prilikom transporta, troškovi osiguranja, ambalaže itd. Na formiranje prodajne cene takođe utiču i gubici koji su nastali zbog pojava otpada – na primer, otpad može da se pojavi prilikom čišćenja voća (kora), zbog nejestivih delova (ljuska od jaja), zbog obrade prilikom kreiranja dekoracija… Tu su i gubici zbog pojava kaliranja – na primer gubljenje mase prilikom isparavanja tečnosti tokom termičke obrade namirnica.

U ugostiteljstvu postoje i posebni normativi za količinu kala i rastura u toku obrade i čuvanja namirnica. Prodajna cena sadrži i iznos zarade tj. akumulacije. Tu se može uzeti u obzir i rabat na nabavnu cenu namirnica, tj. vrednost za koju se umanjuje nabavna cena. To umanjenje mogu da odobre dobavljač ili proizvođač. Uzimanje u obzir svih troškova koji indirektno utiču na izračunavanje prodajne cene poslastice je vrlo kompleksan posao. To je razlog što se za kalkulaciju cena poslastica najčešće koristi metod kalkulacije sa primenom marže. U njoj se marža u dinarima određuje kao određen broj procenata nabavne cene. Školski primer je marža od 160%. Marža u poslastičarstvu predstavlja iznos svih troškova koji se pri kalkulaciji poslastice tako dodaju na nabavnu cenu. Dakle, kada se saberu nabavna cena i marža (izražena u dinarima) dobija se prodajna cena konkretnog poslastičarskog proizvoda. Premala marža utiče na to da ne mogu biti pokriveni svi troškovi, dok prevelika marža utiče na visoku cenu proizvoda, nekonkurentnost na tržištu, te slabu prodaju – što bi direktno dovelo do finansijskih gubitaka. U tržišnoj privredi menadžment slobodno formira cenu, najčešće tako što odredi visinu marže u procentima.

Pri tome se uzimaju u obzir svi troškovi, poslovna politika, kupovna moć potrošača, sezona poslovanja, stil i spremnost potrošača da plate izvesnu cenu, gastro-trendovi, konkurencija i dr. U datom primeru marža (u procentima) je 160% i uneta je u ćeliju G18. Treba izračunati i maržu u dinarima. Ukoliko koristimo formule, tada u ćeliju G19 treba uneti formulu =G17*G18. U ovom primeru je marža (RSD) 3357,76. Potom se jednostavno izračunava prodajna cena kao suma nabavne cene i marže (RSD). U ćeliju G20 treba uneti formulu =G17+G19. U ovom primeru je prodajna cena (RSD) 5456,36. Na tako formiranu prodajnu cenu treba dodati porez na dodatu vrednost tj. PDV, čija je stopa u Srbiji trenutno 20%.

U primeru u tabeli PDV (u procentima) 20% je unet u ćeliju G21. Za izračunavanje PDV-a u dinarima treba u ćeliju G22 uneti formulu =G20*G21. U ovom primeru PDV (RSD) je 1091,27. Prodajna cena sa uračunatim PDV-om u tabeli se izračunava u ćeliji

G23 korišćenjem formule =G20+G22. U datom primeru prodajna cena (sa PDV-om) je 6547,63 dinara. Primetićemo da je dobijena prodajna cena (sa PDV-om) izračunata za ukupnu masu gotove poslastice, a ne za jedno parče. Poslasticu treba prethodno precizno izmeriti, te odrediti masu u gramima, neto – bez tacne. U praksi će neto količina gotove tj. pripremljene poslastice biti podeljena na željeni broj parčića koji imaju određenu masu. Na primer neka je izmerena masa gotove poslastice 7500 grama i neka je željeni broj parčića (jednakih masa) 60. Tada će parčići imati masu po 125 grama – podeliti 7500 sa 60. Zbog toga treba ukupnu masu gotovog proizvoda (u gramima) uneti u ćeliju G24, a broj parčića (u komadima) u ćeliju G25. Za izračunavanje mase parčeta u gramima u ćeliju G26 treba uneti formulu =G24/G25. Najznačajnije je izračunati prodajnu cenu jednog parčeta poslastice (sa PDV-om). Podsetimo se da se prodajna cena (sa PDV-om), koja je izračunata ćeliji G23, odnosi na ukupnu masu gotove poslastice. Potrebno je sada tu vrednost podeliti brojem parčića. Dakle, prodajna cena jednog parčeta (sa PDV-om) se izračunava u ćeliji G27 korišćenjem formule =G23/G25. U datom primeru prodajna cena jednog parčeta (sa PDV-om) je 109,13 dinara.

Značajna prednost kalkulacije pomoću Excel-a je automatizacija zbog korišćenja formula. To znači da će pri promeni nekih podataka, na primer – vrednosti cena ili količina, sve vrednosti u koloni G biti automatski ponovo izračunate. Na sličan način mogu biti realizovane i kalkulacije za druga jela i poslastice. Kalkulacija poslastice se pravi više puta. Na početku se pravi planska kalkulacija – pre ulaska poslastice u proizvodnju. Kasnije se na osnovu stvarnih troškova i realnih pokazatelja pravi obračunska (stvarna), a rezultati i razlike između te dve kalkulacije se obavezno upoređuju i analiziraju radi donošenja poslovnih odluka.

Pri pisanju ovog članka autor je koristio udžbenik Poslastičatstvo za 1. razred ugostiteljsko-turističke škole (autori: Milica Živković Vidović, dr Milorad Vukić…) u kome je kao stručni saradnik pripremio i prilagodio ovu temu u saradnji sa autorima, nastavnicima stručnih aktiva za poslastičarstvo i ekonomsku grupu predmeta Ugostiteljsko-turističke škole u Beogradu.

magazin Pekar&Poslastičar broj 36, decembar 2021.