P&P: Možete li nam dati pregled trenutnog stanja srpske pekarske industrije, od malih zanatskih pekara do velikih industrijskih operacija?

Apsolutno. Srpski pekarski sektor trenutno prolazi kroz značajnu transformaciju. Vidimo jasnu podelu između malih zanatskih pekara i rastuće dominacije velikih industrijskih igrača. Što se tiče malih pekara, one se suočavaju sa teškim vremenima zbog visokih troškova i nedostatka radne snage. Sve je teže pronaći iskusne pekare, što je dovelo do povećanja plata na sadašnji nivo. Mnogi vlasnici malih pekara čak moraju i sami da rade u smenama samo da bi održali svoja vrata otvorenim.

Pored toga, visoke kirije u centrima gradova i žestoka konkurencija velikih lanaca primoravaju neke od ovih malih pekara da se zatvore ili presele na periferiju gradova. Jedini način da ova mala preduzeća prežive jeste da se fokusiraju na kvalitetne i jedinstvene proizvode, poput hleba od kiselog testa i autentičnih domaćih recepata, kako bi privukli lojalne kupce. Oni zaista moraju da se diferenciraju da bi bili konkurentni. Sa druge strane, veliki lanci pekara se šire i dominiraju tržištem. Veliki industrijski igrači, poput Skroz dobre pekare i Don Dona, postavljaju trendove i standarde. Oni nude konzistentan kvalitet i prepoznatljiv brend, što privlači kupce koji traže brzu i praktičnu opciju.

Ovi glavni igrači takođe sve više integrišu svoje proizvode direktno u supermarkete i hipermarkete, koji postaju glavni kanali prodaje hleba. I diverzifikuju se izvan klasičnih peciva, prelazeći na kafu, gotova jela i drugu ponudu brze hrane. Industrijske pekare su ključne za ukupno snabdevanje, ali se i one suočavaju sa globalnim izazovima. Zbog nedostatka radne snage, mnoge velike proizvodnje planiraju da potpuno automatizuju proizvodnju do kraja 2026. godine. Takođe se bore sa nestabilnošću cena sirovina i rastućim troškovima energije, što direktno utiče na cenu osnovnih vrsta hleba poput „save“ koje zahtevaju redovnu intervenciju Vlade. Pored toga, srpsko tržište beleži porast uvoza zamrznutih proizvoda od testa koji se jednostavno peku na licu mesta, smanjujući potrebu za kvalifikovanim osobljem u samim prodavnicama.

Ovo stavlja dodatni pritisak na tradicionalni model pekarstva. U celom sektoru postoje neka ključna pitanja koja treba rešiti, kao što su teškoće u privlačenju mlađih generacija u zahtevnu pekarsku profesiju i potreba za promocijom industrije kroz događaje poput nacionalnog takmičenja Pekarijada. Pekarski sektor u Srbiji svakako prolazi kroz period značajnih promena, ali se nadam da će uz prave strategije i podršku i male zanatske pekare i veliki industrijski igrači pronaći načine da napreduju na ovom tržištu koje se razvija.

P&P: Možete li nam reći nešto o trenutnom kvalitetu pekarskih proizvoda u Srbiji i da li industrija prati trendove i zahteve potrošača?

Kvalitet pekarskih proizvoda u Srbiji danas je prilično polarizovan. S jedne strane, imamo masovno proizvedene industrijske hlebove i peciva, koji se više oslanjaju na standardizaciju i upotrebu poboljšivača. S druge strane, vidimo sve veći broj zanatlijskih pekara koji se vraćaju tradicionalnim receptima i prirodnim sastojcima. U industrijskom segmentu, hleb često pati od upotrebe pšenice nižeg kvaliteta i semena iz prošlogodišnje žetve, što rezultira proizvodima koji imaju visok sadržaj proizvoda za postizanje željene zapremine i mekoće, ali im nedostaje prava nutritivna vrednost. Pored toga, u Srbiji je došlo do porasta uvoza zamrznutog hleba i peciva koji se jednostavno peku u prodavnicama.

Iako su praktični, ovi zamrznuti proizvodi takođe imaju tendenciju da imaju dugačke liste sastojaka sa mnogo dodataka. Kada je u pitanju praćenje trendova i potreba potrošača, srpska pekarska industrija ulaže izvesne napore da se prilagodi. Prema istraživanjima, zdravlje creva je ključni trend za 2025-2026. godinu, i vidimo značajan porast potražnje za hlebom od kiselog testa napravljenim od prirodnog kvasca, a specijalizovane prodavnice i specijalizovane pekare predvode ovaj talas. Postoji i sve veći fokus potrošača na transparentnost, ljudi pažljivije čitaju etikete i traže proizvode bez aditiva i napravljene od celih žitarica. Neke pekare reaguju na ovo uvođenjem zdravijih, premijum opcija poput veganskog hleba i zanatskih peciva. Ali tržište je i dalje prilično podeljeno. Za većinu stanovništva, cena ostaje odlučujući faktor, a pekari su primorani da podignu cene osnovnih hlebova poput „save“ zbog povećanja troškova i povećanja minimalne zarade.

Premijum segment koji vodi računa o zdravlju je i dalje manji, iako rastući, deo tržišta. Generalno, srpska pekarska industrija je u stanju transformacije, pokušavajući da uravnoteži zahteve za pristupačnošću i praktičnošću sa rastućim interesovanjem potrošača za kvalitet, ishranu i zanatske proizvode. To je delikatna ravnoteža, ali industrija ulaže napore da se prilagodi promenljivom okruženju. Složena je i promenljiva situacija, ali se nadam da srpski pekarski sektor može da nastavi da inovira i pronalazi načine da zadovolji različite potrebe i preferencije potrošača, od onih koji vode računa o ceni do onih koji vode računa o zdravlju.

P&P: Da li su pekare, male ili velike po obimu, spremne za novitete, posebno u kategoriji hlebova?

Spremnost za inovacije u srpskoj pekarskoj industriji zaista zavisi od ukupnog pristupa i prioriteta pekare. Iako su i male i velike pekare svesne da se navike potrošača menjaju, njihovi pristupi inovacijama su prilično različiti. Za male pekare, one su prirodno leglo za inovacije, ali su često ograničene resursima. Manji broj zanatskih radnji je u potpunosti prihvatio nove tehnike, kao što su duga fermentacija i upotreba alternativnih žitarica poput spelte, heljde i raži bez poboljšivača. Ovi zanatski pekari su pravi trendseteri. Međutim, većina tradicionalnih lokalnih pekara ima tendenciju da bude konzervativnija. Teško im je da se odluče za uvođenje inovacija, jer se plaše da njihovi redovni kupci možda neće biti spremni da plate višu cenu za stvari poput hleba sa čia semenkama ili semenkama bundeve. Investicija potrebna za uvođenje nove opreme ili podešavanje uslova vlažnosti za različite vrste hleba takođe je značajna prepreka za male pekare.

S druge strane, veliki industrijski lanci pekara, imaju tehnološke resurse za inovacije, ali često sporije prave promene, jer posluju na mnogo većem obimu proizvodnje. Ovi glavni igrači su preuzeli vođstvo u uvođenju „zdravijih“ pakovanih hlebova, koristeći moderne tehnologije pakovanja kako bi produžili rok trajanja bez konzervansa i povećali sadržaj vlakana. Takođe su počeli da eksperimentišu sa hibridnim modelima, stvarajući linije hleba koje imitiraju izgled i osećaj zanatskih proizvoda, pokušavajući da kombinuju industrijsku efikasnost sa domaćom estetikom. Pored toga, veliki proizvođači brzo usvajaju inovacije od svojih dobavljača sirovina, poput Lesaffre Srbija, uvodeći nove mešavine sastojaka koje omogućavaju proizvodnju hleba sa smanjenim sadržajem soli ili šećera. Međutim, postoje tri ključne prepreke koje sprečavaju širenje inovacija na srpskom tržištu hleba:

1. Visoke cene specijalnih brašna, poput heljde, prosa i kinoe, što ove zdravije opcije čini luksuzom za mnoge potrošače.

2. Ograničena kupovna moć većine potrošača, koji i dalje teže da daju prioritet pristupačnosti i odlučuju se za klasične bele ili polubele vekne.

3. Nedostatak pekara koji su obučeni u fermentaciji i mogu da proizvode zaista inovativne, visokokvalitetne hlebove. Zaključio bih da su srpske pekare spremne za inovacije u teoriji, ali u praksi ih uvode oprezno i postepeno. Dok mali zanatski pekari inoviraju kako bi se diferencirali, veliki industrijski igrači inoviraju više kako bi održali svoj tržišni udeo i odgovorili na promenljive zahteve potrošača. Postoje i mogućnosti i izazovi kada je u pitanju podsticanje inovacija u kategoriji hleba. Srpska pekarska industrija nalazi se na kritičnoj prekretnici, gde treba da uravnoteži zahteve za pristupačnošću i tradicijom sa rastućim interesovanjem potrošača za zdravlje, kvalitet i zanatske proizvode. Biće potreban višestrani pristup kako bi se prevazišle prepreke i zaista oslobodio potencijal za inovacije u celom sektoru.

P&P: Gde ste videli najveći napredak u srpskoj pekarskoj industriji u poslednjih 10 godina i koje su najveće mogućnosti za dalje unapređenje poslovanja?

U pravu ste, srpski pekarski sektor je prošao kroz značajnu transformaciju u poslednjoj deceniji, ali napredak je bio više tehnološki i estetski nego suštinski u smislu kvaliteta za masovno tržište. Industrija se zaista razvila od zanata koji se uzima zdravo za gotovo do ozbiljnog igrača u oblasti hrane i ugostiteljstva. Neke od ključnih oblasti napretka uključuju:

- Dostupnost posebnih vrsta hleba: Pre 10 godina, specijalni hlebovi poput bezglutenskog, integralnog i speltinog bili su prilično retki, ali danas su standardna ponuda na većini tržišta. Ovo je značajno proširilo izbor potrošača.

- Pakovanje i rok trajanja: Usvajanje tehnologije pakovanja modifikovanoj atmosferi (MAP) omogućilo je da kvalitetan hleb ostane svež mnogo duže bez kvarenja, drastično smanjujući otpad.

- Dizajn i iskustvo kupovine: Pekare su se transformisale iz jednostavnih šaltera u moderno dizajnirane objekte koji kombinuju pekaru, kafeteriju i poslastičarnicu, stvarajući zanimljivije iskustvo kupovine za potrošače.

- Hladni lanac i pečenje: Razvoj tehnologije zamrznutog testa omogućio je čak i malim prodavnicama da ponude aromu i ukus sveže pečenog peciva u svakom trenutku kroz proces pečenja.Iako su ova tehnološka i estetska poboljšanja svakako vredna pažnje, suštinski kvalitet proizvoda od hleba za masovno tržište nije video isti nivo napretka. Ovo je oblast sa značajnim prostorom za poboljšanje. Gledajući unapred, najveće mogućnosti za rast poslovanja više nisu samo povećanje proizvodnje, već optimizacija poslovanja i ciljanje određenih tržišnih niša.

- Digitalizacija prodaje i lojalnosti: Implementacija aplikacija za naručivanje, sistema „klikni i preuzmi” i digitalnih programa lojalnosti može pomoći pekarama da bolje razumeju i zadovolje navike kupaca.

- Čisti sastojci sa oznakom: Postoji velika prilika da se veštački aditivi zamene prirodnim sastojcima, jer srpski potrošači postaju sve svesniji i zahtevniji u pogledu sastava proizvoda.

- Smanjenje otpada: Implementacija softvera koji može da predvidi tačnu količinu hleba koja će se ispeći, na osnovu istorijskih podataka, može dovesti do značajnog poboljšanja profita minimiziranjem otpada.

- Personalizacija i funkcionalna hrana: Razvoj hlebova s dodatkom proteina, vitamina ili prilagođen specifičnim dijetetskim potrebama (npr. dijabetičari, sportisti) nedovoljno je iskorišćen prostor sa potencijalom rasta.

- Brendiranje zanatstva: Male pekare mogu se pozicionirati kao „lokalni heroji“ ističući priču o svojim izvorima brašna, partnerstvima s lokalnim mlinovima i transparentnosti procesa.

Fokusirajući se na ove oblasti inovacija i optimizacije, srpska pekarska industrija može da nastavi da se razvija i bolje zadovoljava promenljive zahteve današnjih potrošača. Srpska pekarska industrija je prešla dug put, ali još uvek ima posla kako bi

se zaista podigao kvalitet i inovacije na celom tržištu. Prihvatanjem ovih mogućnosti, i veliki i mali igrači mogu pronaći načine da napreduju u ovom dinamičnom i promenljivom okruženju.

P&P: Ako sagledate tržišta Srbije, Rumunije i Bugarske, da li se može ovo posmatrati kao jedinstveno i slično tržište? Da li ima sličnosti i razlika? I šta potrošač na ovim tržištima traži, to jest očekuje?

Tržišta Srbije, Rumunije i Bugarske se često posmatraju kao jedinstveno regionalno (Balkan/Jugoistočna Evropa) tržište zbog njihovih kulturnih sličnosti, ali postoje i značajne razlike u pogledu strukture i razvoja tržišta.

Sličnosti:

• Kulturni značaj hleba: U sve tri zemlje, hleb je osnovna namirnica koja je duboko ukorenjena u kulturi, prati svaki obrok, a ne samo je dodatak.

• Tradicionalna peciva: Ikonična regionalna peciva poput bureka

(Srbija), banice (Bugarska) i placinte (Rumunija) izuzetno su popularna jela za doručak širom Balkana.

• Osetljivost na cenu: Zbog nižeg životnog standarda u poređenju

sa Zapadnom Evropom, cena osnovnog belog hleba ostaje politički i društveno osetljiva tema.

• Dominacija pšenice: Uprkos rastućoj zdravstvenoj svesti, pšenično brašno i dalje čini preko 80% ukupne potrošnje hleba na ovim tržištima.

Razlike:

• Zrelost tržišta: Rumunija ima najrazvijeniji moderni maloprodajni pejzaž, s hipermarketima koji igraju glavnu ulogu u prodaji hleba, dok Srbija i dalje ima jače prisustvo malih, zanatskih pekara.

• Propisi i standardi: Kao članice EU, Rumunija i Bugarska imaju strože kontrole aditiva i etiketiranja, kao i bolji pristup fondovima EU za modernizaciju mlinova i pekara.

• Koncentracija kapitala: Rumunska pekarska industrija je doživela veće učešće velikih međunarodnih igrača, dok je srpsko tržište više fragmentirano među domaćim kompanijama.

Očekivanja potrošača:

• Svežina pre svega: Potrošači na Balkanu imaju tendenciju da veruju pekaru koji im prodaje sveže pečen hleb u odnosu

na prethodno upakovane opcije.

• Zanatska nostalgija: Postoji sve veća potražnja za proizvodima koji evociraju „domaći” ili rustični kvalitet, s velikom korom i intenzivnom aromom.

• Vrednost za novac: Potrošači očekuju i sitost i odličan ukus za istu cenu i brzo će preći na drugu kompaniju ako osete da ne dobijaju dobru vrednost.

• Praktičnost: Zbog brzog urbanog načina života, raste potražnja za praktičnim opcijama za poneti poput sendviča i peciva.

Zdraviji izbori:

Potrošači su zainteresovani za hleb sa semenkama i manje poboljšivača, ali samo ako ukus nije ugrožen u poređenju s tradicionalnim belim hlebom. Ova tri tržišta mogu se posmatrati kao međusobno povezana, s trendovima poput kiselog testa i veganskih opcija koji često ulaze preko Rumunije pre nego što se prošire na Srbiju i Bugarsku. Iako ova tri tržišta dele zajednički „balkanski DNK” kada je u pitanju kulturni značaj hleba i tradicionalnih peciva, razlike u zrelosti tržišta, propisima i konkurentskom okruženju zahtevaju prilagođen pristup. Razumevanje jedinstvenih preferencija i trendova potrošača u svakoj zemlji je ključno za pekare i dobavljače sirovina koji žele da uspeju na ovom dinamičnom i međusobno povezanom regionalnom tržištu. Mi u Lesaffre-u više ne prodajemo samo kvasac i poboljšivače, već „koncept” i punu uslugu. Mi edukujumo pekare kako da od obične vekne naprave premijum proizvod koji prati trendove 2026. godine, fokusirajući se na zdravlje, tradiciju i jednostavnost pripreme.

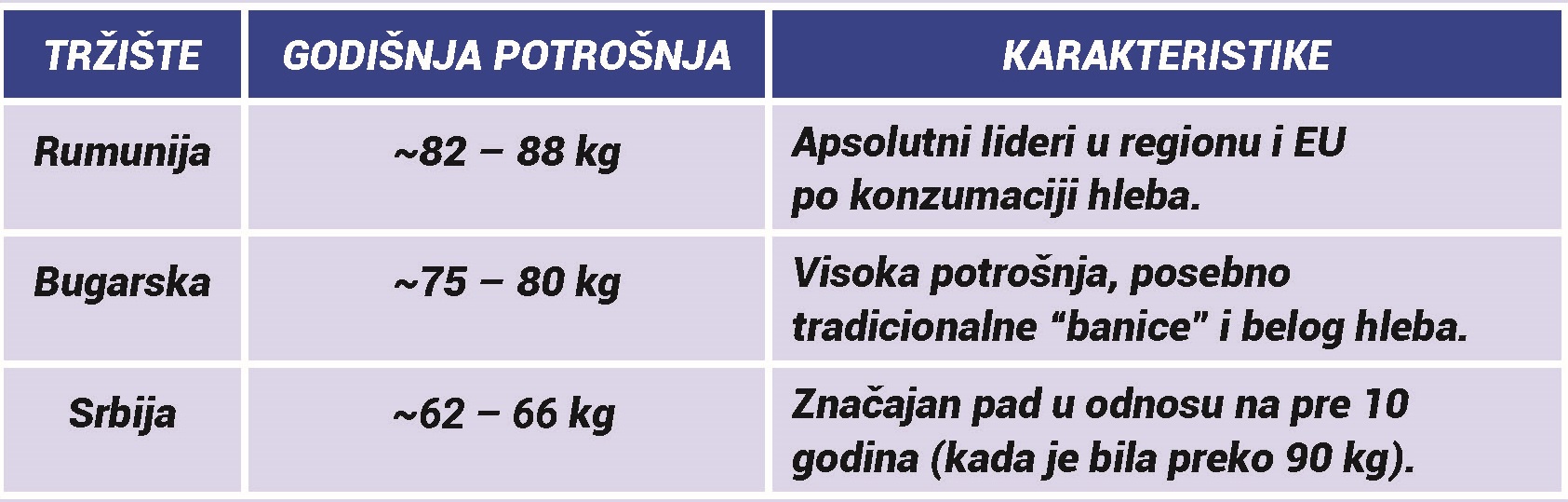

P&P: Kolika je potrošnja hleba u regionu (na ova tri tržišta) po članu domaćinstva ili po domaćinstvu?

• Rumunija: Hleb je ovde više od namirnice – on je kulturni simbol. Rumuni troše skoro duplo više hleba od proseka EU (koji je oko 50 kg). Veliki udeo potrošnje dolazi iz ruralnih sredina gde se hleb i dalje mesi kod kuće ili kupuje u ogromnim količinama.

• Bugarska: Potrošnja je stabilno visoka. Zanimljivo je da Bugari imaju veoma razvijeno tržište industrijski pakovanog hleba

(narezani hlebovi), koji polako potiskuju svežu neupakovanu veknu.

• Srbija: Iako smo nekada bili u vrhu, potrošnja u Srbiji opada za oko 3-5% godišnje. Razlog je promena životnog stila, dijeta (izbegavanje ugljenih hidrata) i činjenica da se mlađe generacije okreću drugim izvorima hrane (paste, musli, gotova jela).

Zanimljivo je i to šta utiče na ove brojke:

1. Realna potrošnja u Srbiji i Bugarskoj je verovatno za 10-15% veća od zvanične statistike.

2. Raslojavanje kupaca: U gradovima se kupuje manje gramaže (npr. hleb od 300 g do 400 g), dok u unutrašnjosti dominira standardna vekna od 500g.

3. Bacanje hrane: Procenjuje se da se u regionu baci skoro 20% kupljenog hleba, što takođe ulazi u statistiku potrošnje, iako on nije konzumiran.

magazin Pekar&Poslastičar broj 62, april/maj 2026.

Foto: Olivera Bojadžić